|

2.4、2025年石灰用石灰岩开发利用方向

在“十四五”期间,我国石灰产业以走新型工业化道路为目标,大力促进石灰行业的新品种的开发应用,向高精细方向发展。这一时期,将是我国石灰行业发展最快最好的时期,石灰石资源将为实现这一目标保驾护航,因此在提倡石灰生产工艺技术进步的同时,石灰产业从业者一定要克服生产工艺,轻原料的思想,把原料开采应用的技术进步,纳入到企业技术进步的整体规划之中,对矿山的开发进行总体规划,处理好近期开采与运期开采,高品位与低品位、优质与劣质的关系,合理开采、综合利用、降低剥采比、扩大矿山资源利用率。

所以,石灰产业要实现高值高效健康发展,必须首先要对石灰岩矿山优化配给,防止优矿低用,造成优质石灰岩资源的浪费。在开发利用中按照石灰岩中CaO含量的梯度变化,可将含量大于54%的优质石灰岩用于生产高附加值的轻质碳酸钙和纳米碳酸钙产品,主要应用于高端塑料、造纸、涂料、医药、电子、食品等行业;将含量处于49%~53%之间的中间品质石灰岩用于生产活性氧化钙和由此消化得到的氢氧化钙,主要应用于冶金溶剂、化工及食品深加工等行业;将含量小于48%的低品质石灰岩用于水泥行业和建筑行业。根据石灰岩资源氧化钙含量不同,将石灰岩原料梯级分配各相关产业,做到资源优质优用,吃干榨尽,价值及环境效应最大化的全闭合产业链。

三、2024年国内石灰市场运行态势及现状

2024年中国经济呈现平稳缓行态势,下半年内需增强显现,供需呈平稳运行状态;高品质石灰需求表现较强韧性,基建新建项目产能逐渐释放;因煤炭价格一直在低位运行,明显降低了石灰生产成本,先进石灰产能因成本下降利润明显回升;但在石灰价格中线下移背景下,行业整体盈利水平呈下降趋势。

同时,2024年中国石灰行业的发展也呈现出以下几个特点:一是粗放生产企业产能淘汰产加快;二是高品质产能规模不断扩大,生产技术水平不断提高;三是市场竞争激烈,企业间的价格战较为普遍;四是环保要求不断提高,企业需要加大环保投入,提高环保水平;五是产业链上下游的整合趋势明显,企业需要加强与上下游企业的合作,提高产业链的协同效率。

3.1、市场端:市场需求整体供需平衡,价格保持平稳

2024年,受到全球经济复苏、外部需求增加、国内高端石灰用户需求增加、生产与物流成本降低等多重因素推动,2024年全国石灰(氧化钙)价格随着保供稳价等因素影响,石灰产品行情的波动幅度逐渐平稳,部分价格高位地区价格有下降趋势,但整体利润一直保持在合理空间。

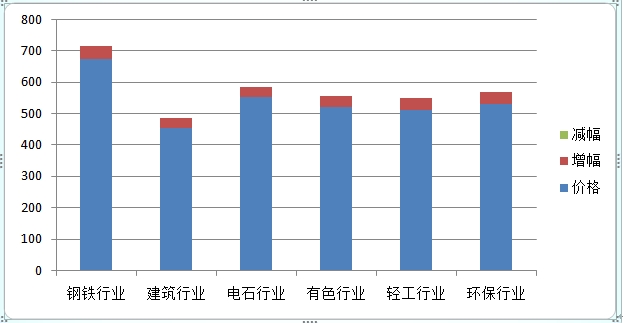

据中国石灰产业学会及《石灰产业》编辑部及微信《石灰窑生态圈》公众服务平台不完全统计数据显示,2024年,国内重点地区综合石灰价格指数均值为535元(吨价,下同),同比上涨9.63%。其中,建材石灰均价432元,同比下降11.26%;冶金高活性石灰均价585元,同比上涨12.32%;其他类石灰均价为561元,同比上涨26.5%;(见表1)

表1 2021年国内石灰价格趋势图

3.2、供给端:淘汰落后产能落地,低档石灰产量再现同比下降

2024年以来,在碳达峰、碳中和背景下,环保部、工信部等多次强调淘汰及控制落后石灰产能产量,要从节能减排出发,实行产能产量双控,确保全国落后石灰产量同比下降。

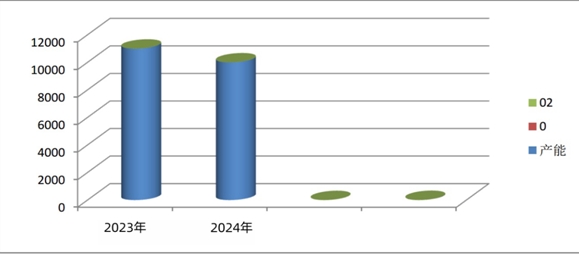

剧不完全统计,2024年淘汰石灰产能超过1000万吨,涉及拆除的土窑和普通机立窑超过300座。从拆除的产能看,主要是建筑石灰领域,2024年建筑行业石灰产能从2023年的约9500万吨下降至约8000万吨。见表2

表2 2024年国内落后石灰产能下降趋势图

3.3、成本端:原料燃料价格大幅下降,石灰市场成本明显下降

2024年,受到全球大宗商品上涨带动,国内主要工业产能恢复带动原料需求增长,石灰岩市场阶段性供需偏紧,受建筑石料大幅价格上涨因素影响,石灰石价格也连续冲高并创近五年以来的新高;后期随着国内经济平稳着陆,石灰石需求收缩,优质石灰石从价高位回落,但全年均价呈现上移特征。

3.4、新增产能市场分析

共8页: 上一页 [1] 2 [3] [4] [5] [6] [7] [8] 下一页

|